Correio do Estado| Devedor contumaz, concorrência desleal e a memória constitucional dos poderes excepcionais

26/01/2026LogWeb| Cuidados para uso da Lei Complementar nº 227/2026 como instrumento de defesa no contexto aduaneiro

04/02/2026A criação do Cadastro Imobiliário Brasileiro (CIB) está prestes a transformar a forma como os imóveis são identificados e monitorados no Brasil.

- Danielle Ruas

- janeiro 27, 2026

O Brasil inicia a implantação do Cadastro Imobiliário Brasileiro (CIB), o “CPF dos imóveis”, que unifica dados e amplia o controle e a transparência do mercado imobiliário. Integrado à Reforma Tributária, o sistema fortalece a fiscalização, reduz a informalidade e traz mais segurança jurídica a proprietários, inquilinos e compradores. Para o consumidor, o impacto será mais previsibilidade, mas também maior atenção a valores e informações fiscais.

O Cadastro Imobiliário Brasileiro (CIB) foi criado e atuará como um verdadeiro “CPF dos imóveis”.

O sistema muda de forma estrutural a maneira como o Brasil identifica, registra e monitora todos os seus imóveis. A Lei Complementar nº 214/2025, que regulamenta a Reforma Tributária, prevê o novo cadastro. Em síntese, a implantação já começou. Por consequência, ela passará a operar de forma plena e integrada ao novo sistema de tributos a partir de 2027.

Embora a implementação seja técnica e gradual, seus efeitos chegam diretamente ao consumidor. Especialmente proprietários, inquilinos e compradores de imóveis. Isso porque a novidade amplia a transparência, reduz a informalidade e reforça o controle fiscal sobre o mercado imobiliário.

Em suma, o Cadastro Imobiliário Brasileiro (CIB) facilitará o acesso à informações precisas sobre a titularidade e as características dos imóveis. Por meio desse sistema, será possível verificar a regularidade de um imóvel perante as autoridades, minimizando o risco de fraudes e disputas legais. Além disso, a unificação dos dados sobre imóveis em um único cadastro simplificará processos burocráticos, otimizando transações e tornando-as mais seguras.

O que é o “CPF dos imóveis”?

O CIB é um identificador único nacional atribuído a todos os imóveis urbanos e rurais. Em primeiro lugar, cada imóvel passa a ter um número padronizado. Em segundo lugar, esse número conterá suas informações fiscais, cadastrais e registrais em bases federais. Isso se dá primordialmente no Sistema Nacional de Gestão de Informações Territoriais (Sinter), mantido pela União.

Segundo Thiago Santana Lira, sócio do Barroso Advogados Associados e especialista em Direito Tributário, o CIB não substitui a matrícula do cartório nem o cadastro municipal usado para o cálculo de tributos, como o IPTU. “Trata-se de um número de controle da União, voltado à administração da arrecadação e à repartição das receitas do IBS e da CBS”, explica.

A atribuição do CIB será automática, feita a partir das informações enviadas por cartórios e prefeituras, sem que o cidadão precise realizar cadastros ou cumprir novas obrigações acessórias.

Mais controle e menos informalidade

Para o consumidor, a principal mudança está no maior cruzamento de informações. O CIB integra dados de cartórios, bancos, registros imobiliários e prefeituras às declarações fiscais, especialmente ao Imposto de Renda. Na prática, contratos informais de aluguel tendem a se tornar mais difíceis de sustentar.

A Receita Federal poderá confrontar os pagamentos declarados por inquilinos com os registros do imóvel e com a declaração do proprietário, reduzindo omissões e inconsistências. Isso amplia a fiscalização, mas também fortalece a segurança jurídica de quem mantém sua situação regular.

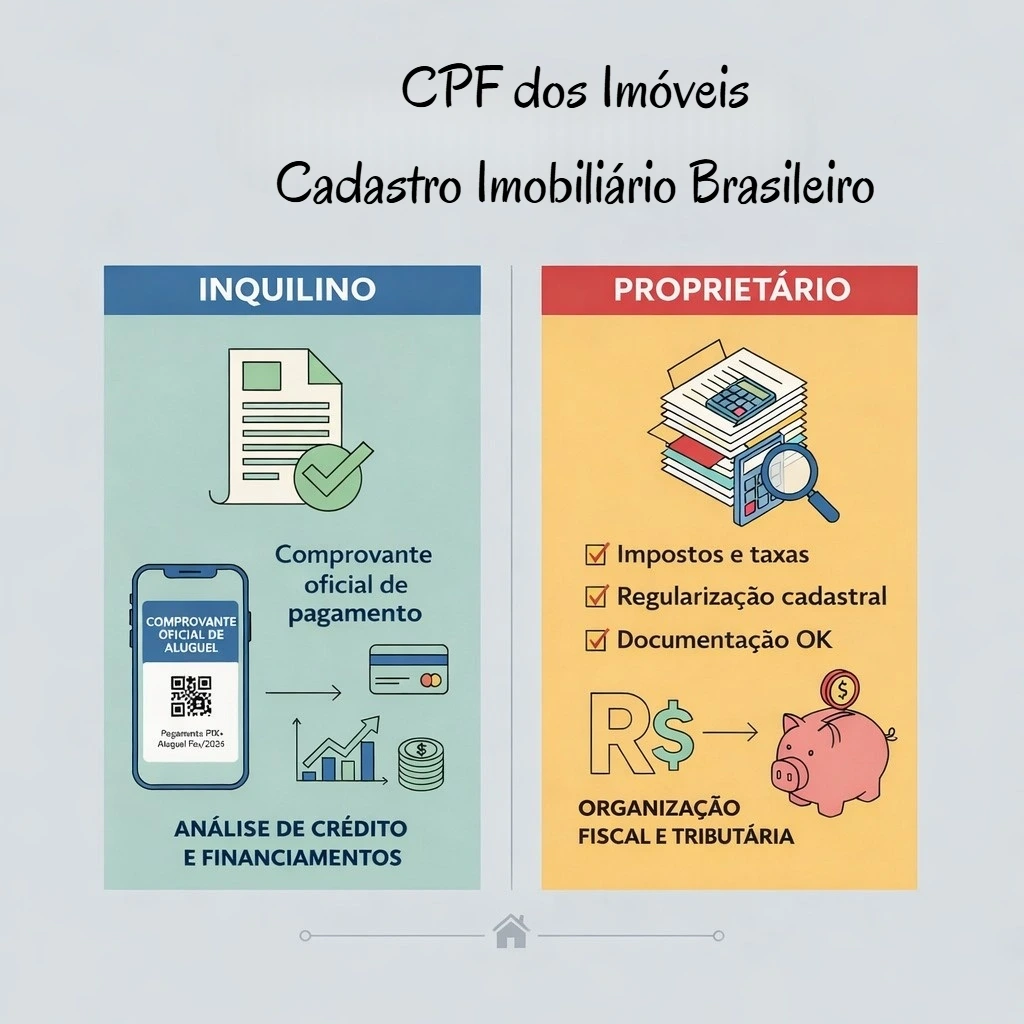

Comprovante oficial para o inquilino

Do ponto de vista do inquilino, o novo cadastro pode funcionar como um comprovante oficial de despesas com aluguel. Quando declara corretamente os pagamentos, o consumidor passa a contar com um registro formal. Esse, por sua vez, pode ser utilizado em análises de crédito, financiamentos e outras operações que exigem comprovação de renda ou de gastos recorrentes. Para os proprietários, o CIB exige maior atenção à regularidade das informações e ao correto recolhimento dos tributos incidentes sobre rendimentos imobiliários.

Vale destacar que o Cadastro Imobiliário Brasileiro surge em paralelo à adoção de um novo modelo de tributação no País. A Reforma Tributária institui o Imposto sobre Valor Agregado (IVA), já adotado internacionalmente. No Brasil, esse imposto será dual. Ou seja, dividido entre União e Estados/Municípios – e não cumulativo. Com esse modelo, tributos federais como PIS, Cofins e IPI dão lugar à Contribuição sobre Bens e Serviços (CBS), enquanto o IBS ficará sob responsabilidade dos estados e municípios.

“O IVA simplifica o processo ao incidir apenas sobre o valor efetivo da operação e permitir o abatimento do que já foi recolhido nas etapas anteriores”, explica Thiago Lira. Nesse contexto, o CIB se torna uma peça-chave para garantir eficiência na arrecadação e na distribuição das receitas, além de reduzir disputas e inconsistências nos dados imobiliários.

Impacto nos preços e nos contratos

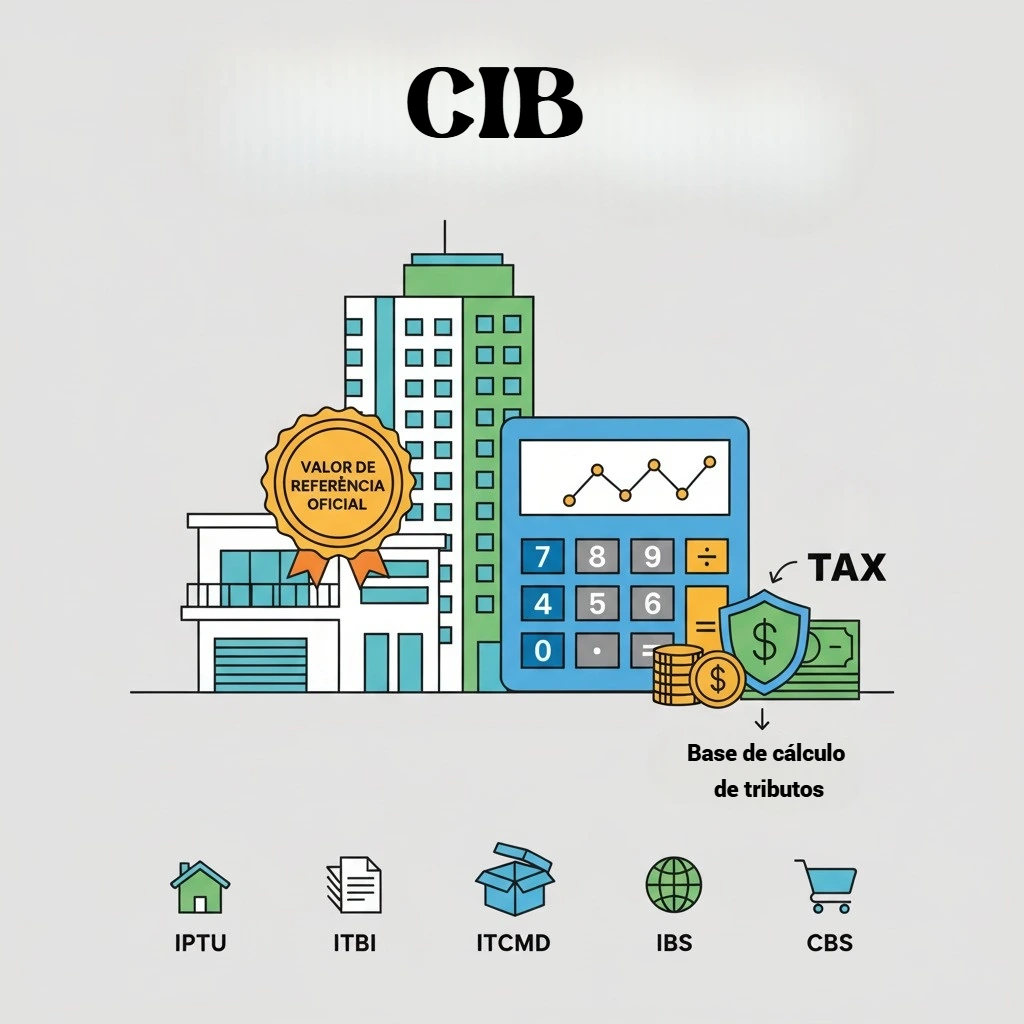

Outro efeito esperado é o aumento da formalização no mercado de aluguel e de compra e venda de imóveis, o que pode influenciar preços e contratos. Custos antes diluídos ou ocultos passam a aparecer de forma mais clara e podem ser repassados aos valores negociados. Além disso, o cadastro introduz o conceito de valor de referência do imóvel – uma estimativa oficial que servirá de base para o cálculo de tributos como IPTU, ITBI, ITCMD, IBS e CBS.

Para o consumidor, isso reduz a margem para divergências, mas exige atenção sobre como esses valores são definidos e atualizados.

Ou seja, apesar de o valor de referência ser obtido a partir de diversas fontes, como transações imobiliárias registradas, dados notariais, características físicas do imóvel e a integração de cadastros em níveis federal, estadual e municipal, ele está sujeito a questionamentos. O direito de contestação por parte do proprietário está diretamente ligado ao devido processo legal tributário.

Quem melhor explica é Renato Mendes, responsável pela área tributária do Jorge Advogados. “Na prática, o contribuinte tem a possibilidade de contestar o valor atribuído ao seu imóvel sempre que perceber uma discrepância significativa em relação ao valor de mercado real.”

De acordo com Renato Mendes, geralmente, essa contestação ocorre no âmbito administrativo, diante dos órgãos do Comitê Gestor do IBS (CGIBS), que são responsáveis pelo julgamento de impugnações e recursos. O processo se inicia com a apresentação de uma impugnação fundamentada, acompanhada de provas técnicas, especialmente laudos de avaliação individual elaborados por profissionais qualificados.

Segurança jurídica e agilidade

Outro aspecto importante é que, apesar de o sistema conferir ao valor de referência uma presunção inicial de legitimidade, essa presunção é relativa. Uma vez apresentada uma prova técnica sólida, cabe à administração justificar, de forma detalhada, a manutenção do valor estabelecido. “A falta de uma fundamentação clara ou de uma explicação sobre a metodologia utilizada pode, inclusive, resultar na anulação do lançamento”, ressalta Renato.

A Lei Complementar nº 227/2026 também estabelece prazos objetivos para a defesa e recursos, proporcionando previsibilidade ao contribuinte. Simultaneamente, o regime de transição implementado para o início da reforma, com um caráter educativo nos primeiros meses de 2026, diminui o risco imediato de penalidades, criando uma oportunidade para ajustes cadastrais e correções de distorções.

Em resumo, o novo sistema não extingue o direito de defesa do proprietário, mas requer uma postura mais ativa e técnica. “O CIB introduz uma lógica de padronização e integração nacional, enquanto a contestação do valor de referência se estabelece como uma ferramenta essencial para garantir que a tributação imobiliária reflita a realidade econômica do bem, e não apenas uma estimativa automatizada”, pontua Renato Mendes.

Analogamente, ao centralizar informações hoje espalhadas em diferentes bases, o governo espera reduzir inconsistências e acelerar transações imobiliárias. “Com o CIB, haverá maior segurança jurídica e celeridade nas operações. Os dados poderão ser acessados com mais rapidez, sem depender de múltiplos cadastros pelo País”, destaca Thiago Lira.

Valor de prateleira

Por sua vez, Kevin de Sousa, especialista em Direito Imobiliário, membro do Instituto Brasileiro de Direito Imobiliário (Ibradim) e sócio do escritório Sousa & Rosa Advogados, a implementação do CIB traz o risco de institucionalizar um “valor de prateleira” para o patrimônio privado. Isso porque o mecanismo pode “desconsiderar” que o preço de um imóvel resulta da dinâmica do mercado, e não apenas de modelos estatísticos.

Segundo ele, sempre que tributos como ITBI ou ITCMD forem lançados com base no valor de referência, o proprietário poderá – e deverá – exercer seu direito de contestação por meio de impugnação administrativa. O advogado ressalta que o artigo 148 do Código Tributário Nacional preserva a presunção de veracidade do valor declarado pelo contribuinte. “Portanto, cabe ao Estado instaurar procedimento específico e comprovar tecnicamente eventual subavaliação.”

“O contribuinte tem o direito de confrontar o cadastro digital com a realidade física do imóvel, apresentando laudos, fotos e evidências que um sistema automatizado não capta”, afirma Kevin de Souza. De acordo com o especialista, a jurisprudência do Superior Tribunal de Justiça (STJ), inclusive, consolidada no Tema 1.113, também impede o arbitramento prévio da base de cálculo tributária, sob pena de violação ao princípio da capacidade contributiva.

O que o consumidor precisa fazer

O CIB será atribuído automaticamente, sem necessidade de ação imediata do contribuinte. Ainda assim, especialistas recomendam que as pessoas acompanhem a correção dos dados do imóvel, verifiquem o valor de referência atribuído e mantenham suas declarações alinhadas aos registros oficiais.

Na prática, o “CPF dos imóveis” reforça uma tendência já presente em outros setores: mais dados, mais transparência e menos espaço para informalidade. Para o consumidor, isso pode significar mais segurança, previsibilidade e confiança – desde que venha acompanhado de informação clara e orientação adequada.